現在借金を抱えていて、おまとめローンを利用するか債務整理をするか迷っている人は多いのではないのでしょうか。

インターネット上では、中央リテールは闇金ではないかという意見も散見されますが、中央リテールは金融庁の登録を受けた正規の金融業者です。

この記事では借金500万円を作って任意整理し実際に申込みしたジェイ・ミンが、中小消費者金融である中央リテール株式会社の口コミ・評判について解説しています。

この記事を読むと中央リテール株式会社の口コミと多重債務でも正常な判断が出来るようになり、借金地獄から抜け出すキッカケになるでしょう。

ぜひ、この記事を参考にして最適な返済方法を見つけてみましょう!!

中央リテール株式会社の基本情報

中央リテールの会社概要は以下のとおりです。

| 会社名 | 中央リテール株式会社 |

| 設立 | 平成15年12月 |

| 資本金 | 6,000万円 |

| 所在地 | 東京都渋谷区道玄坂2-25-7-6F |

| 事業内容 | 総合金融業 |

| 取扱商品 | 借換ローン不動産担保ローン事業者ローン |

| 登録番号 | 東京都知事(5)31283号日本賃金業協力会会員005560号 |

| 指定情報機関 | 株式会社 日本信用情報機構 |

中央リテールは平成15年(2003年)12月に設立されました。当初は現在の本店以外にも支店を展開していたようですが、平成21年をもって全支店の業務を東京本店に統合し、以降は渋谷区にある1店舗のみで営業しています。

中央リテールのタイプとしては小規模の業者となるため、アコム、プロミス、アイフルなどといった有名大手と比べると知名度はどうしても劣りますが、開業からすでに20年近く経っていること、フリーダイヤルがあることなどから、現在は安定して営業を続けている業者であることがうかがえます。

【体験談】中央リテール株式会社を実際に使ってみた感想

僕も自転車操業(任意整理後)でどこからもお金を借りれない状況の時に、審査の申し込みをしました。

結果は審査落ちです。(笑)

自分が任意整理する前にこの会社の存在を知っていれば絶対、中央リテールを使っていました。

いくら審査が甘いという評判があってもそりゃあ、ブラックリスト入りしている人には流石にどこもお金を貸してくれる訳がありません。

ただこれを読んでいる方に伝たいこと。

リボ払いで多重債務になっていたり、債務整理をするくらいならおまとめローンで返済を1本化した方が確実に良いです。

特にリボ払いが終わらない人は、終わりの見えない暗闇のトンネルをずっと走っているようなもんです。

また中央リテールは賃金業務取扱主任者という国家資格を窓口スタッフ全員が取得しています。

賃金業者がする必要がある賃金業法についても熟知しているので、安心感を持って相談することが出来ます。

まずは国家資格取得者に相談してみる

↓ ↓ ↓

中央リテール株式会社の口コミ・評判

中央リテールの口コミ・評判について解説していきます。

良い口コミ、悪い口コミとそれぞれ見ていきましょう。

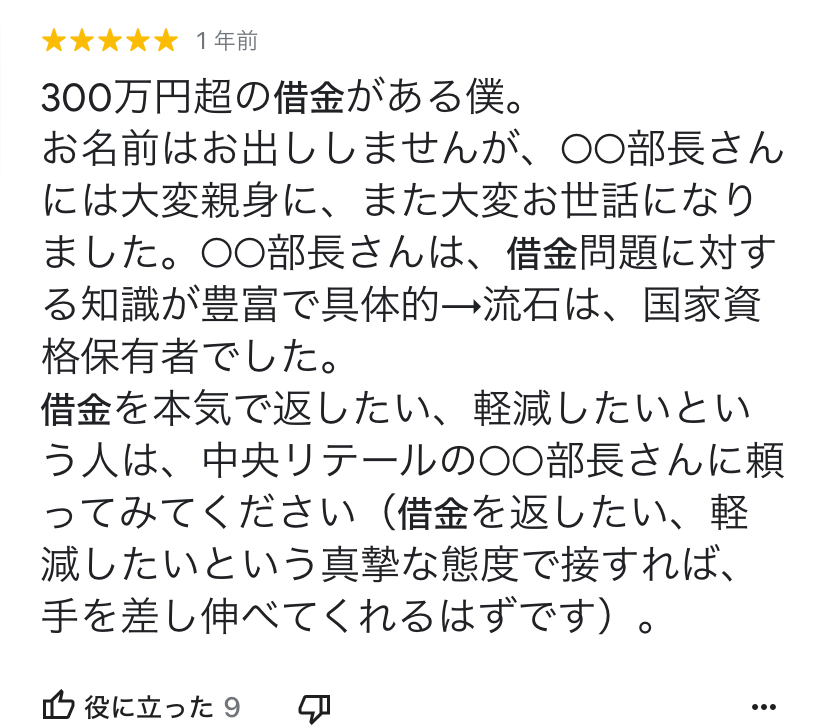

良い口コミ

- 他社では借りれなかったが、中央リテールはかりれた

- 大手金融機関よりも金利が低かった

- 融資までのスピードが早くて助かった

他社では借りれなかったが、中央リテールはかりれた

大手金融機関よりも金利が低かった

融資までのスピードが早くて助かった

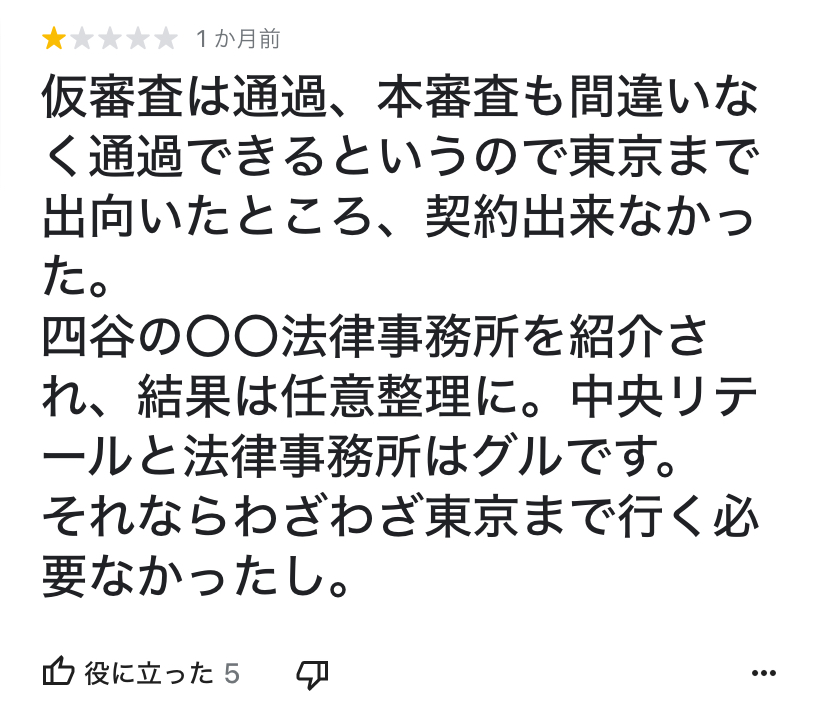

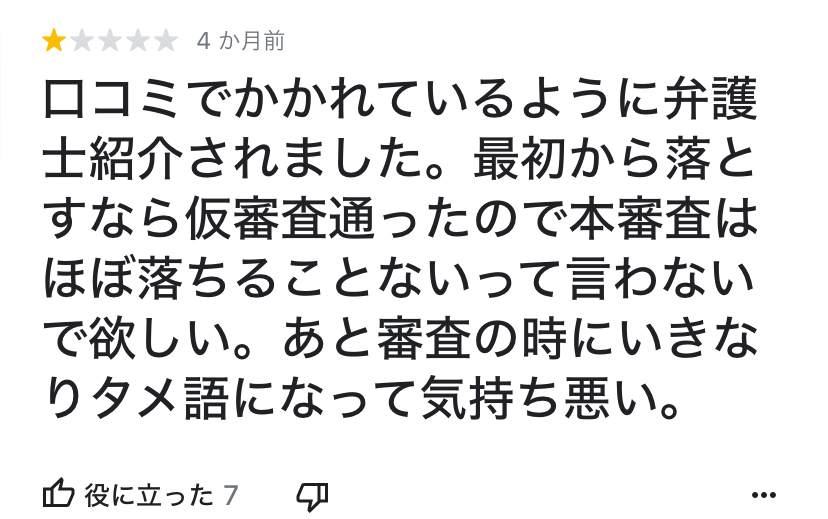

悪い口コミ

- 融資可能な地域が限られている

- 仮審査後に融資を断られた

- 仮審査後に融資を断られた

融資可能な地域が限られている

仮審査後に融資を断られた

カード強制解約の条件がつく

上記口コミの通り、「複数社への返済が減ってとても良かった」といった口コミがある一方で、「担当者の態度が悪い」や「仮審査が通っても本審査で否決」などといった悪い口コミもありました。

債務整理をして5~10年ローンが組めない生活を想像してみてください。想像もしたくはないと思いますが結婚、車、住宅といったいろいろな面で圧倒的に不便が生じてきます。

それなら契約する際の1~2時間くらい担当者の態度が悪かったり何か言われてもそこは堪えるべきです。

恐らく中央リテールに申込みされる方の属性は僕のようにブラックであったり、どこも貸してくれない状況の方が多いので、結果弁護士を紹介され債務整理を勧められるのだと思います。

債務整理後5~10年は金融業者は融資できないので全うな対応にも取れますし、「紹介屋」や「整理屋」かという疑問も上がりますが、これまで行政指導が入っていない事実を踏まえるとコンプライアンス上は問題なく正規業者であることは間違いありません。

公式サイトはこちらから

↓ ↓ ↓

中央リテール株式会社のメリットや魅力

中小消費者金融である中央リテールですが、実は多くのメリットがあります。

- 返済額が軽減できる可能性がある

- 審査までのスピードが早い

- 窓口スタッフが全員国家資格取得者

- キャッシングもショッピング枠もまとめられる総量規制の対象外

それぞれ詳しく解説していきます。

返済額が軽減できる可能性がある

中央リテールのおまとめローンを利用する事で、返済額が軽減できる可能性があります。

中央リテールのおまとめローンの金利は、無担保おまとめローンなら年10.91%~13.0%と、金利が他社のフリーローンなどと比べて低くなる可能性がある為、中央リテールのおまとめローンを利用するメリットは高いといえます。

審査までのスピードが早い

審査までのスピードも最短2時間と早く、無担保おまとめローンなら融資まで最短1日と謳っています。

他社の返済日が近い場合など、急を要する場合には、審査から融資までのスピードが早いのは非常に助かると言えます。

銀行系のおまとめローンの場合は、審査に数日要することもありますので、融資までのスピードが早いのも中央リテールのおまとめローンを利用するメリットです。

窓口スタッフが全員国家資格取得者

窓口スタッフは全員賃金業務取扱主任者という国家資格を取得しているのも大きな特徴です。

賃金業者がする必要がある賃金業法についても熟知しているので、安心感を持って相談することが出来ます。

キャッシングもショッピング枠もまとめられる総量規制の対象外

消費者金融や信販会社は総量規制の対象になり、融資限度額は年収の1/3を超えてはならないと決められています。

しかし、「賃金業法に基づく借り換えローン」いわゆるおまとめローンには「例外貸付」になります。

おまとめローンで借り換えると例外貸付の「顧客に一方的有利となる借換え」になるので、総量規制対象外になります。

中央リテール株式会社のデメリットや注意点

続いては中央リテールのデメリットや注意点を解説していきます。

- 必ず来店しなければならない

- 借り換え以外の目的は認められない

- 他社消費者金融や銀行カードローンだけでなく、クレジットカードも解約する必要あり(個人の状況による)

必ず来店しなければならない

最近のおまとめローンやフリーローンではwebで完結するところが増えています。

しかし、中央リテールの場合には必ず来店してスタッフと返済に関する計画を立てなければならない為、来店は必須条件になります。

お仕事などで時間が作りづらい方にとっては不向きかもしれませんが、現在の自分は過去の自分を作り出しています。必ず借金と縁を切りたいという意味では来店して損はないでしょう。

借り換え以外の目的は認められない

中央リテールのおまとめローンで借りたお金の使途は、他社の借り入れ返済以外は認められていません。

おまとめローンは、借り換えをして借金を一本化する為のモノですので、現在の借り入れ以上にお金を借りて、生活費などに充てたりする事は残念ながら出来ません。

借り換えの使途に関しては明確化されているので借り換え以外の目的がある人は不向きと言えるでしょう。

他社消費者金融や銀行カードローンだけでなく、クレジットカードも解約する必要あり(個人の状況による)

現在自分が持っている、借り入れができる他社のカードなどが全て解約が必要となる可能性が高いです。

なぜなら本気で完済にむけて計画を練るからです。

もちろん、簡単に審査に通るわけではありませんが、消費者金融の中ではおまとめローンに特化している珍しい業者なので、複数社から借り入れをしている方は一度申し込んで担当者に相談してみましょう。

↓ ↓ ↓

中央リテールの申込み〜融資、返済までの流れ

続いては中央リテールのおまとめローンの申込みから融資までの流れについて解説していきます。

問合せ・申込み

まず問合せ・申込みは中央リテールへ電話やインターネットから申込みをします。

電話受付時間(平日9:00〜18:30)までとなっています。

インターネットを使用する場合には、オンライン申込書に必要事項を記入して送信しましょう。

問い合わせ・申込みはこちらから

↓ ↓ ↓

返済計画などの相談・仮審査

完済までの期間や返済額などの返済計画を、中央リテールの窓口スタッフと相談したうえで仮審査に進みます。

仮審査に通過しないということもありますので、注意が必要です。

相談・仮審査はこちらから

↓ ↓ ↓

契約

仮審査も通過して本審査もパスしたらいよいよ契約になります。

収入証明書や各種証明証を確認した後に、契約手続きに進みます。

担当者の指示に従って必要書類を準備していきましょう。

融資

契約が終了すると、実際に融資が開始されます。

当日中にお借り入れしている各種の残高を完済して終了となります。

あとは、中央リテールへの返済が始まります。

中央リテールの貸付条件、審査基準

中央リテールの申込み〜返済、流れなどは理解しました。

おまとめローンを考えているのですが、審査基準が気になります。

こちらでは中央リテールのおまとめローンの審査基準を解説していきます。

審査基準は明確化されてない

中央リテールに限らず、金融機関・金融業者などの融資に関する審査基準は公開されていません。

あくまでも各自で独自の基準で行っていると言えますが、総量規制(年収の1/3)以上は借りれないと思っていた方が良いでしょう。

在籍確認はされる?

在籍確認とは、勤務先などに連絡して申し込みを行う方が本当に在籍しているか、勤務内容や勤続年数などを確認することです。

結果から言うと一般的な消費者金融と同様に在籍確認はされます。

しかし在籍確認といっても申込者の在籍を確認するだけで、必ず本人が電話に出ないといけないわけではありません。また、おまとめローンの申込みなどの情報も漏れないので安心して良いでしょう。

実際に僕も不安でしたが家族や勤務先から連絡されたことはありません。

勤務先の収入や情報に関して嘘偽の情報を提出する者もいます。

お金を貸す側としては、勤務先や勤務期間などをしっかりと確認しておくのも重要となります。

そのため、勤務先に連絡をして在籍確認するのです。

僕は在籍確認をされるのを疑われ無い様、事前に自ら『クレジットカードを作った』または『カードを落としてしまった』という口実を加えていたよ。‼

↓ ↓ ↓

中央リテールのよくある質問

続いては中央リテールについてよくある質問をまとめてみましたので、参考にしてみてください。

Q年収の1/3以上は借り入れできますか?

A総量規制では例外規定があり、「顧客に一方的に有利になる借り換え」の場合は、年収の3分の1を超えて融資が可能となります。

Q融資金の他社返済以外での利用はできますか?

Aお支払い軽減のための目的ローンですので、他社返済以外でのご利用は出来ません。

Qおまとめローン以外の商品について取り扱いはありますか?

Aおまとめローンと不動産担保ローンのお取り扱いとなります。

Q諸費用はどれくらいかかりますか?

Aおまとめローンの諸費用は一切かかりません。

Q個人情報が外部に漏れる事はありませんか?

A個人情報保護法に則り、当社はお客様の個人情報の重要性を十分に認識した上で、その適切な保護と利用に徹底して取り組んでいます。外部、第三者に個人情報が漏洩することはございません。

まとめ

中央リテールのおまとめローンについて解説をしてきました。

インターネット上では、中央リテールは闇金ではないかという意見も散見されますが、中央リテールは金融庁の登録を受けた正規の金融業者です。

金利も他社と比べて高利というわけでもありません。

ただし、審査が少し甘かったり多重債務者でも借り入れができる事から、こう言った意見も出てくるのでしょう。

サポートが手厚い大手金融機関で融資を断られても、中央リテールのような金融機関では審査が通ることも多くあります。

金利・返済期間・返済額など、しっかりと計画を立てて利用するようにしましょう。

中央リテールでは、窓口スタッフの全員が貸金業務取扱主任者という国家資格を所有していますので、安心して相談して利用するかどうかを決められるのも良いところと言えますね。

ただし、返済日を過ぎたりすると、重いペナルティもありますので、計画的な利用をするようにしましょう。

↓ ↓ ↓

コメント