- リボ払いや消費者金融で借金をしている

- 毎月の返済が精一杯で元金が減らない

- 多重債務すぎてもうどうしていいかわからない

- 任意整理(債務整理)したらどうなるのか知りたい

こんにちは、現役多重債務者のジェイ・ミンです。

よくネットで見る借金減額シュミレーションを実際にやってみました。

その後、任意整理(債務整理の1つの手続き)した僕の今の暮らしと多重債務がどうなったかという体験談を7つのポイントにまとめて紹介していきます。

任意整理をしてわかった7つのこと

<任意整理をしてわかった7つのこと>

- 任意整理する借金は自分で選ぶことが可能

- 奨学金は対象外になる(が懸命)

- 元金300万円の多重債務の利息が0円になる

- 42,000円を62回弁護士事務所に支払う

- 催促もこなくなる!今月の返済から払わなくてよくなる

- ネットで相談可能で事務所に行かなくてOK

- カードは使えなくなるがデビットカードや家族の助けを借りたらなんとかなる

任意整理する借金は自分で選ぶことが可能

多重債務者は、消費者金融、カードローン、キャッシング、クレカリボ払い、個人的な借金、親からの借金、自分以外の名義のクレカ残高…など、複数の借金をしている人が多いですよね。

任意整理はその名の通り、“任意(自分で選べる)”の借金整理方法です。

なので、個人間で絶対に返済したい借金などはちゃんと除外して任意整理後に返済することが可能です。

ぼくの場合対象となるのは、富山第一銀行カードローン、楽天カード、楽天スーパーカードローンの3社分元金300万円

奨学金300万円、ジャックスの30万円、三井住友カードキャッシング30万円、メルペイ20万円は任意整理の対象から外したってことやな!

なので、「友達や親にはちゃんと返したい、家族カード使い込んだ…」みたいな場合も、整理したい借金だけ選んで任意整理することができます!

奨学金は任意整理の対象外になる(が懸命)

奨学金は保証人が設定されているのと、任意整理して金利をカットしたところで消費者金融ほど高い金利ではないため効果が薄い、という点で任意整理しないほうがいいとのことでした。

保証人はたいてい親であることが想定されるので、任意整理したことがバレるし親にも迷惑がかかります。

保証人なしの機関保証の場合は、任意整理後に保証会社から本人に請求が行くので、この場合もやるメリットがないです。

金利無しの奨学金は当たり前ですが、任意整理しても金利0→0なのでメリット無し。

金利ありの奨学金も2%前後が多いので、それが0%になってもそこまで大きな差は見込めません。

奨学金は収入減った時には返済を一時的にストップできるから

チビチビ返していくのがいいかも!

元金300万円の多重債務の利息が0円になる(しないと円の利息)

- 株式会社オリエントコーポレーション:年利

- 楽天銀行株式会社:年利

- 楽天カード株式会社:年利14.5%

この3つの借金(元金300万円)で、年間約30万円の利息が発生しています。利息分だけで海外旅行に行けちゃう…。

任意整理すると、弁護士さんが債権者(楽天など)と協議してこの利息をカットして0にしてくれます。

僕(多重債務者)は弁護士に依頼するだけでOK!

債権者側との電話連絡などは一切いらないです。

任意整理ってすごい・・・。

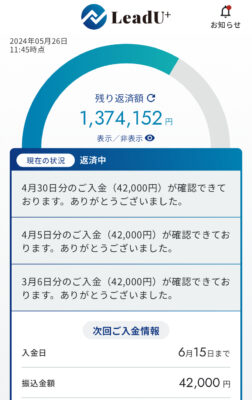

42,000円を62回弁護士事務所に支払う

ぼく(多重債務者)は楽天などの債権者に返済せず、弁護士事務所が立替えて返済してくれます。

任意整理の手続きが終わったあと、毎月42,000円を弁護士事務所に支払うという流れになっています。62回なので約5年で完済。

毎月の利息分の支払いも無くなるので、ほとんどの方が任意整理後毎月の返済額が減って楽になります。

弁護士費用は38万円くらいか

ちょっと高いように感じるかもしれませんが、もし借金の

元金が減らずに5年経つと利息だけで150万円以上かかって

しまいます。

しかもさらに借金を増やす可能性もあるもんな~。

催促もこなくなる!今月の返済から払わなくてよくなる

任意整理の手続きに申し込むと、そのすぐ直近の返済からストップしてOK。

督促が溜まっていてもう首が回らない…みたいな人も、すべての督促や電話がこなくなります。

もちろん翌月から弁護士事務所への返済は始まりますが、1つにまとまっているので支払いも楽になります。

人間だから貯金もない、収入もあがる見込みがない、頑張る気力も

湧いてこないという状態ならそのまま落ちていく可能性が高いです。

実際仕事も集中できなかったし、筋トレにも身が入らず

食事も喉が通らなかった。

本当に地獄だった・・・。

ネットで相談可能で事務所に行かなくてOK

僕が任意整理の手続きを行った時は時間があったので電話と実際に事務所へ立ち合いました。

事務所に行かなくても電話と郵送手続きで任意整理の手続きは完了します。ただでさえ相談しにくいナイーブな問題なので。

無料ネットシュミレーションは1分ほどで完了するのでサクッとやってみてください。まずは任意整理できるかどうかを確認しましょう。

仮に任意整理できるとなっても、その後手続きに入るかどうかはちゃんと自分で決められますので!

カードは使えなくなるがデビットカードや家族の助けを借りたらなんとかなる

僕は任意整理をして当然クレジットカードは使えなくなりましたが、借金を増やさず手元にあるお金でやりくりできるようになり逆にメリットにも変わりました。

もちろんデメリットもあって、いわゆるブラックリスト的な扱いになります。

新規カードローン、クレジットカード、住宅ローン、マイカーローン、携帯電話の分割払いなどの審査が5年ほど通りにくくなります。

が、任意整理した多くの人は実はこれをそれほどデメリットに感じていないみたいです。僕も普通に生活できていますし、誰にもバレてません。

というのも、クレカの代わりにデビットカードで借金できない状態になることや、どうしてもクレカ決済したいときは家族のカードなどを借りたり、後払い決済にすることもできるからです。

いい意味で現金主義になって、生活が安定する

人もいるみたいだよ!

多重債務者は利用枠=貯金のように思っているから

返済してもまた使って借金が減らないのがオチ・・。

ブラックリストになるというデメリットが、借金体質の改善に役に立つということですね。しかも5年ってわりとすぐに経つのでそれくらいなら我慢できそうです。

借金の解決策はちゃんとある‼

借金って誰にも相談できない悩みだけあって、なかなかいい解決策と出会いにくいです。

ダイエットとかなら気軽に友達に相談したりできますが、多重債務を打ち明けるのはなかなか勇気が必要ですよね。僕も怖かったです。

日本には1,000万人借金持ちがいます。そのうち消費者金融は1人平均2社ほど利用しているというデータも出ています。

ということは、自分以外の人もわりと苦しんでたり、悩んでたりしてるということです。

「借りた金は返す」はもちろん常識ですが、どうしても大変なときのために国が法律で解決策を用意してくれています。

なので自分一人で抱え込まずに、まずは相談から始めてみましょう。相談は0円でできるし、相談して借金が増えることはないですからね!(笑)

コメント